- 第1章 现金、原始投资、资产、负债、应付票据、所有者权益、资产负债表、存货、盈利、费用

- 第二章 毛利、净利润、利润表、现金流量

- 第3章 留存收益、贷款、赊账、应付账款、应付票据

- 第4章 应付工资、应收账款、坏账、利息、待摊费用、权责发生制、收付实现制、创意会计

- 第5章 服务业

- 第6章 先进先出法、后进先出法

- 第7章 现金流量表、固定资产、资本化、折旧

- 第8章 利润 VS 现金

- 第9章 税金、清算

- 第10章 最后分析——增加利润

第1章 现金、原始投资、资产、负债、应付票据、所有者权益、资产负债表、存货、盈利、费用

你需要一些纸和一支铅笔来记录做生意时金钱的流入与流出,这样记录的过程就是会计。

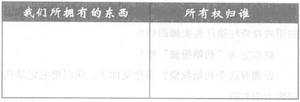

我们需要建立一个卡片来记录这样两件事:我们有什么和它们属于谁?

左边代表我们所拥有的东西,右边表示这些东西属于谁:

财务记账的一个重要法则即左右必相等。

”欠条“在商业上被称做应付票据。

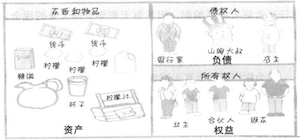

”我们所拥有的东西“被称为资产。

权益、所有者权益、股东权益、净值,它们都是同一个意思。

权益、所有者权益、股东权益、净值

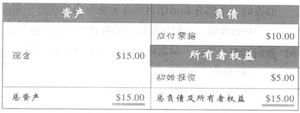

资产负债表:

资产 = 负债 + 所有者权益

存货是描述原材料、正在加工的在产品、和准备出售的产成品的专业术语。

存货 = 原材料 + 在产品 + 产成品

存货是一种资产。

你发现50个柠檬、5磅白糖和2加仑水可以做成整整60杯柠檬汁。一个柠檬卖20美分,白糖每磅40美分。知道了以上总成本,就可以计算出单位成本,即每杯柠檬汁的成本。

毛利 = 销售收入 - 商品成本

费用是指那些剔除产品生产成本之外企业经营所需要的花费,无论你调制了多少杯且卖出了多少柠檬汁,你都必须花费这笔钱。那些诸如玻璃杯租金、广告费、租赁费等虽然与产品的生产不直接相关,但仍需支出的费用都属于该范畴。

费用的支出会减少盈利(即应该从盈利中减去相应期间发生的费用)。

负债代表了那些你欠他钱的人,所有者权益就是你自己(企业的所有者)。

资产负债表的编制目的就是在人和物之间建立一种联系,它表明了你在生意中所拥有的东西,以及这些东西与那些拥有它的人或对此有要求权的人们之间的关系。

资产负债表的编制时间要求因企业的类别不同而异,银行通常每天都要编制,其他企业可以按周、季度、年度来编制。

资产负债表没有记录以下事情:

- 销售收入;

- 商品成本;

- 卖了多少存货;

- 费用;

资产负债表展示的是瞬间的状况,就像一张快照,但还需要另一张记账卡告诉我们一个期间内的经营情况。一些交易的发生譬如购买存货、生产产品、销售产品以及费用的产生都发生在一段时间内。

我们需要一张记账卡用来记录一段时间内发生的事情,它有着各种叫法:运营报表、利润表、损益表,等等。

运营报表、利润表、损益表

第二章 毛利、净利润、利润表、现金流量

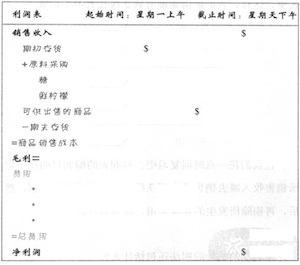

毛利 = 销售收入 - 销售成本

净利润 = 毛利 - 费用

利润表将成本分为两类:

- 商品销售成本:囊括了产品生产过程中的所有支出;

- 费用:囊括了企业经营中与产品生产不直接相关的其他支出; 对于那些没有有形产品的公司(服务性行业),这两类称为营业成本(又称服务成本)及费用。

收益、净利、纯利、底线值,都是指同一个概念。

利润表:

利润表有开始和结束,称为会计期间。

实际已售存货成本 = 期初存货 + 买入存货 - 期末存货

资产负载表和利润表中的利润(或者称盈利)是相同的。将资产负债表中的盈利细化就得到了利润表,例如资产负载表会告诉你拥有10美元的盈利,而利润表会详细地告诉你有25美元的销售收入,相应的成本为10美元,费用为5美元。

资产负债表上的借款是表示在资产负债表日尚未还的债务。对于已经偿还的借款,则不会出现。同时,由于借款不是通过销售赚取的,所以也不会出现在利润表中。

资产负债表和利润表都不能显示已偿还的借款。

借款的利息是一项费用。

为了将整个生意完整地展示出来,至少需要三类报表:资产负债表、利润表、现金流量表。

第3章 留存收益、贷款、赊账、应付账款、应付票据

上个周期的期末存货成为本周期的期初存货。

通过”盈利“将上周期末资产负债表转换为本周期资产负债表,之前会计期间的利润是现在周期的留存收益。

留存收益是过去会计期间的累积盈利,可以用盈利来做两件事:

- 把它们留在生意里;

- 把它们分给公司股东(分红);

赊账款在商业上称为应付账款。

应付票据因收到他人的借款而产生,而应付账款因为赊账购买原材料等物品而产生。

通常应付账款的还款期限较短(比如一个月),应付票据的还款期限比较长,可能长达数年。

应付票据通常需要支付利息,而应付账款通常不需要。

第4章 应付工资、应收账款、坏账、利息、待摊费用、权责发生制、收付实现制、创意会计

产品生产的工艺是从原材料到在产品再到产成品。对于制造企业来说,在产品在存货中占有很大的份额。

产品制作的人工费被捆绑在存货里面,直到产品出售后才被计为费用。这也是公司通常都会严格控制存货数量并且希望其尽快出售的原因之一。

应收账款是我们所拥有的东西,这意味着它是一项资产。

坏账属于一项成本,属于费用,意味着减少盈利(通过减少盈利体现相应的坏账)。

利息费用会在利润表中显示,因为它不是贷款的本金,而是贷款的成本,应该反映在利润表中(利息作为一项费用列示在利润表中)。

待摊费用:通过预付方式购买三年保险,付出三年的保险费(现金),得到保单。因为保险可以中途退保并退回剩余保费,所以相当于费用是均摊到三年的,这称为待摊费用。第一年的保费是一项即期费用。

待摊费用具有价值,是一项资产。

权责发生制:按照交易事项的发生进行应计核算。根据权责发生制,销售收入并不是在收到现金时才被确认,而是在能够获得收益时,比如在采购发生时即刻确认,而不论是否支付了采购款。

在使用权责发生制进行核算的情况下,既有现金项目,也有非现金项目。

收付实现制:仅在交易事项涉及现金时才进行会计核算。

在收付实现制下坏账不需要核算,因为没有涉及现金。利息需要核算,因为支付了现金(预支三年的保费都被算作本年的费用)。

……权责发生制下是10美元的盈利而收付实现制下是4美元的亏损。

通常应该使用权责发生制,因为它的结果看起来更好点,有着更多的利润。同时也更能准确反映交易的发生。

使用收付实现制通常是因为税务上的目的,通过减少盈利,甚至亏损来避税。

对于具体核算制度的选择,政府有规定。对于那些拥有存货的公司来说必须使用权责发生制,否则企业可以通过使用现金大量购买存货,加大销售成本,减少利润从而避税。服务性行业通常可以使用收付实现制进行核算。

通过收付实现制避税并不能少缴税,而是延期交税(延期一年),但延期缴税就意味着税收的减少(因为货币在贬值)。

创意会计:对于服务类行业可以设置两套账,采用收付实现制的报告交给政府,采用权责发生制的报告交给投资人。

政府允许一家企业从收付实现制转向权责发生制,但不允许反过来转换。所以,对于服务业的公司,如果打算采用收付实现制,则必须在第一年就采用这种核算方式。

对于拥有少量存货的服务业公司,比如可以售卖图书的培训类公司,税务部门会问”这些书籍资料对于利润是否有贡献“,如果是,则需要使用权责发生制,否则需要使用收付实现制(灰色地带)。

第5章 服务业

服务业关键在于如何管理和充分利用时间。因为没有期末存货对于成本的减计因素,服务业的公司仅有营业收入和费用,这使得编制利润表非常容易。

毛利 = 营业收入 - 服务成本

净利润 = 毛利 - 费用

许多公司都将销售佣金归属为一项费用,根据会计准则和美国国税局的相关要求,将之归属为服务成本或是费用均可。

第6章 先进先出法、后进先出法

原材料的价格总在不断变化,意味着可能会以不同的价格购入同一种存货。对存货的计价可以使用先进先出法或后进先出法。

假如原材料价格上涨: 先进先出法下的存货价值较低,期末存货价值高,净利润也较高。 后进先出法的存货价值较高,期末存货价值较低,净利润也较低(可以避税)。

对于存货的计价仅仅体现在账面上,比如在实际生产中你可以优先使用新购买的原材料(比如原材料保质期有限),但在会计核账上使用先进先出法。

第7章 现金流量表、固定资产、资本化、折旧

在实际生活中,后进先出法较难且坚持的代价较大,只有那些有大量存货的公司才会使用这种方法。

通常,现金流量表记录的是在一个给定期间内现金的流入和流出(仅仅记录现金的流入和流出)。

固定资产:一旦购买,一般不做出售,在商业周期中能够反复被使用(厂房、设备等)。

资产的资本化:购买一项资产,并将其添加至资产负债表的行为(减少现金,增加资产)。一般来说是价值较大且使用周期较长的支出,所以不能费用化。

如果一样东西的增加能延长一项固定资产的寿命或增加其价值、性能,就需要将之资本化。

通过赊账购入的交易不会反映在现金流量表中。

对于一项支出,公司考虑其应该资本化还是费用化取决于两个标准:

- 时间:该项支出使公司收益的时间(收益时间在一年内一般会作为费用性支出);

- 成本:要具有一定的价值(垃圾桶即使使用寿命超过一年也不应该被资本化);

折旧:固定资产在使用期间因耗用、磨损、过时等导致的价值减少(会反映在对固定资产进行计价时)。

不能对土地进行折旧。

常用的折旧算法:直线折旧法(线性,用于建筑)、加速折旧法(用于设备);

折旧是一项费用(因此会减少盈利,在利润表中以折旧费用的方式体现)。

折旧虽然是一项费用,但是因为没有涉及到现金,所以不影响现金流。

折旧是一项非付现费用。每年会因折旧而减少固定资产的账面价值,但折旧费并不影响现金流状况。

政府对折旧的幅度有限制。

折旧费的优点在于不需要支付现金,就可以使盈利和税收同时都减少。

第8章 利润 VS 现金

能够移动的固定资产被称为设备(区别于建筑)。

盈利不能用来消费,消费只能使用现金。(融资时可能采用现金+盈利比例的方式)

如果盈利并非现金,那么这些收益将隐藏在资产、存货或是设备中。

一个盈利的公司也可能陷入困境,因为维持日常经营靠的是现金。

现金是企业的核心、驱动力和血脉。

联邦政府总会让你采用加速折旧法,以便在损耗完毕之前及时替代。这是政府通过鼓励公司买卖资产以刺激经济的方式。

流动资产:一年内能够变现的资产。

第9章 税金、清算

另一种存货计价方式:先进入的仍存在。意味着存货已经烂得没人要了。需要在账面上进行核销。

第10章 最后分析——增加利润

现金是有形且可计量的,利润虽然也可以计量,但却不真实,仅仅存在于理论中。

利润并非真实的,仅仅存在于账面上。